撰文|张银银&编辑|欣欣然

(相关资料图)

(相关资料图)

这是一次一周前提前“预告”又十分意外的降息。

就当所有人都觉得央行油门不能随便轰时,杠杆游戏此前也这么认为,并写了一个文章《央行的油门加不动了!》(2022年8月11日)。2022年8月15日上午,央行就回怼市场:MLF和公开市场逆回购的中标利率降低10个基点。

政策利率降低后,8月LPR(贷款市场报价利率),各界都明白,99%要跟着调整。

果不其然,8月22日(周一),1年期LPR调整为3.65%,5年期以上LPR调整为4.3%。分别下降5个BP(基点,下同)、15个BP,7月LPR分别为3.70%、4.45%。

长端LPR降幅,大于短端LPR,“非对称下调”吗,为何如此操作?

其实不用杠杆游戏多解释,杆友都懂。没办法,大家都懂的废话我也得说几句,形势要命啊。

1

央行真的是拼了

如上图,一目了然,这是2022年以来1年期LPR的第二次下调,而5年期以上LPR则是第三次下调。

2022年1月,1年期、5年期LPR分别下调10BP和5BP。

5月,央行毫无操作的背景下,单独将5年期LPR下调15BP,那一次的降幅,为LPR利率改革以来最大降幅。

时隔3个月,5年期LPR再次下调15个BP。

你说猛不猛?

为什么这么猛?杠杆游戏总结起来大概3点:

第一,7月经济和就业数据的直接压力。我们国统局是这么说的:

7月份国民经济延续恢复态势……

不过详细的数据是,7月,全国规模以上工业增加值同比增长3.8%,比上月回落0.1个百分点;环比增长0.38%。

应该说马马虎虎,谈不上多好,也没更差。

7月,全国服务业生产指数同比增长0.6%,比上月回落0.7个百分点。

7月,社会消费品零售总额35870亿元,同比增长2.7%,比上月回落0.4个百分点;环比增长0.27%。

1-7月,全国固定资产投资(不含农户)319812亿元,同比增长5.7%,比1-6月回落0.4个百分点;

7月环比增长0.16%。分领域看,基础设施投资同比增长7.4%,制造业投资增长9.9%,房地产开发投资下降6.4%。

在所有经济数据中,固投增速算是很可以了。进出口当然也可以,杠杆游戏省略。

然后,1-7月,全国城镇新增就业783万人。7月,全国城镇调查失业率为5.4%,比上月下降0.1个百分点。本地户籍人口调查失业率为5.3%;外来户籍人口调查失业率为5.5%,其中外来农业户籍人口调查失业率为5.1%。

16-24岁、25-59岁人口调查失业率分别为19.9%、4.3%。

31个大城市城镇调查失业率为5.6%。

对,没有看错,年轻人调查失业率数据就是这样,又创新高了。

你说着急不着急?

7月,全国居民消费价格(CPI)同比上涨2.7%,涨幅比上月扩大0.2个百分点;环比上涨0.5%。

之前杠杆游戏也有些,在食品烟酒价格中,粮食价格上涨3.4%,鲜菜价格上涨12.9%,鲜果价格上涨16.9%,猪肉价格上涨20.2%。

7月,全国工业生产者出厂价格同比上涨4.2%,涨幅比上月回落1.9个百分点;环比下降1.3%。

综上,经济还是有点压力,年轻人调查失业率再创新高必须重视,CPI开始提升,开始掣肘、威胁经济增长。

那么,从利率角度继续降低企业、购房者负担,刺激刺激是人之常情。

第二,金融数据很不好看,资金躺平。我们看到“社融塌方”、贷款大幅少增……

8月12日,央行公布的7月数据,超乎市场预期。

虽然,7月末广义货币(M2)余额257.81万亿元,同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点,但是:

1)7月人民币贷款增加6790亿元,同比少增4042亿元。

分部门看,住户贷款增加1217亿元,其中,短期贷款减少269亿元,中长期贷款增加1486亿元。

而上半年人民币贷款增加13.68万亿元,同比多增9192亿元。

分部门看,住户贷款增加2.18万亿元,其中,短期贷款增加6209亿元,中长期贷款增加1.56万亿元。

也就是说,上半年每个月人民币贷款平均增加2万多亿元。住户贷款每月平均增加3600多亿元。

如果这样一比较,知道7月有多惨了。

比如随便再看一个月。

5月份人民币贷款增加1.89万亿元,同比多增3920亿元。

分部门看,住户贷款增加2888亿元,同比少增3344亿元,其中,短期贷款增加1840亿元,中长期贷款增加1047亿元。

也就是说5月贷款数据其实也不好看,但即便如此,也比7月好太多。

2)初步统计,2022年7月社会融资规模增量为7561亿元,比上年同期少3191亿元。

同样,杠杆游戏看6月数据,社会融资规模增量为5.17万亿元,比上年同期多1.47万亿元。

我的天,这数字不敢看,特殊不多说。

随便再看下5月吧。

初步统计,2022年5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。

面对这些数字,杠杆游戏无话可说。

水放出来惊人,如上文所述,7月末,我国广义货币(M2)余额257.81万亿元,同比增长12%——这个数字比我们GDP、经济增速高出了多少了,大家算一下。

但是我们看经济增长呢……

水多看来不一定管用了。

但是没水肯定万万不行。你说央行能咋办?

央行能做的说到底,就是在水量和利率价格上做文章。

引导市场利率进一步下行。为个人和企业进一步降低利率负担,以刺激大家投资、生产和购房。

第三,7月房地产数据继续悲催。房地产的各项宏观数据,杠杆游戏完全不想一一列举。随便看下面图吧。

能找到几个为正的数据吗?

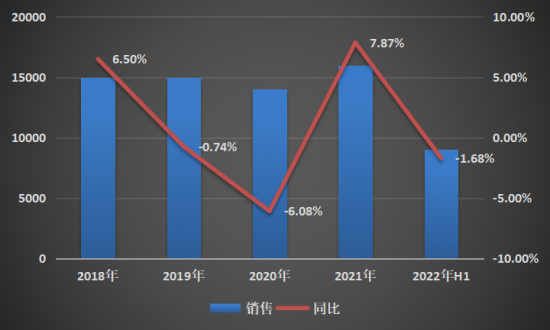

上图不够直接,我们看个曲线,如下图。

上图是地产开发投资,我们看下销售指标。

我的天。

都这样了,不刺激咋行?

对了,据说7月全国房价均价又过万元/平米了,但建立在奇葩的数据之上。

具体到大中城市:

7月一线城市商品住宅销售价格环比微涨,二三线城市环比整体呈降势。

70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有40个和51个,比上月分别增加2个和3个。

70个大中城市中,新建商品住宅销售价格同比下降城市有48个,个数与上月相同;二手住宅销售价格同比下降城市有61个,比上月增加4个。

对了,动不动还有宣布弃贷的。

多的不说,就这3点,LPR你说该不该降?当然,我也有个问题,如果别人不断加息,我们不断降息,起色还是有限,最终物价又逐步上来,又该咋整?

2

首套房贷利率已低于2009年,你买不买房?

利率低到这个地步,买不买?

这个问题,在杠杆游戏看来特别简单,根本不值得思考,根据你需求和收入预期来决定即可。

假设你需要房子,无论刚需还是改善;同时工作可以,或者收入还行,或许还有点储蓄,对未来也有信心,没有别的其他大资金支出。

满足这2点,这么低的利率为啥不买?多数地方的房贷利率,不管首套还是二套,实际上都已经很低了,或者可以很低。

图表来源|中指数据(特此感谢)

此前,一些地方首套房贷利率已降至4.25%左右,加之本次五年期LPR下调15个基点,首套房贷利率或许最低的已经到4.1%左右。

2009年,刺激大家买房,利率打七折也要4.156%左右。

即,今天的房贷利率,最低已经比2009年时还低。

有很多朋友计算,如果100万元、贷款30年、等额本息,LPR下降15个基点,月供减少80多元,累计30年的话,可以少还3万多元。

有朋友说未来继续降低怎么办?我是不是买早了。

我想说你的来年房贷利率,每年会根据头一年12月的LPR变动的,所以怕什么,就算吃亏能亏几个月的利息,几百块算啥。

对了,我们注意此次非对称降息,1年期LPR降幅较小,5年期以上LPR报价降幅更大,你说什么贷款超5年?

多数不就是房贷,支持购房者的目的昭然若揭。

当然,当楼市行情不好时,期待进一步降息心态的人很多。

谁都觉得楼市不好,要求着我买房吧,那就降低利率、或者降低房价打折啥的,所以观望的人较多。

话说回来,国外普遍加息,物价压力也在增大,连晴高温进一步刺激物价,你说进一步多轮降息,央行也难啊。

如杠杆游戏上文所述,2022年以来,5年期LPR累计下降35个基点了,这个力度很大了。

不过降低房贷利率的办法很多,除了LPR的调整,在减点上做文章同样可以,这个比较灵活。

当然,银行要考虑收益、资金成本。

3

房地产会有起色吗?

从理论上说:

第一,目前到这个程度了,5月的复苏又被打断,夏天过完,有一定起色是正常的。

第二,利率不管是LPR还是减点等方式,房贷利率或许都还有刺激空间。

图表来源|21(特此感谢)

第三,总有一些地方全力以赴拼经济,有钱了要买,有部分人先买起来。

第四,从上至下、各部门、系统都在鼓励买,就差说“炒房好”,无论如何还是可以促进一些销售。

同时,我们也要看到:

第一,7月数据不好的城市再次增加。

第二,抗疫各种干扰很多。

第三,经济形势、就业压力,导致很多人不敢买。

我们甚至看到一个现象,利率进一步下滑,企业和个人购房者思考,以前的债务得抓紧还啊,不还吃亏。借新还旧也可以,总之先还了再说?

房奴不骗房奴,杠杆游戏自己也是。

至于是否利用目前的低利率借点出来干啥?我很犹豫,杆友你呢?

其实地产这玩意,要火,就是得让人看到发财效应。这话不应该说,但现实就是这么残酷。

问题是,现在要再炒一轮,真不知道怎么收场了。

房地产逐步松绑实际1年了,利率降到这个地步了,各地的刺激、鼓励其实非常多了,居然还起不来,简直了。

从8月LPR的操作中,杠杆游戏觉得说明决策部门的犹豫和担忧。

我们注意看,此次LPR降幅较大的是5年期,但再怎么低,利率也比1年期高不少。

反过来,1年期只降低了较小幅度,这其实一方面要考虑银行、金融机构利润;同时也是怕短贷利率过低,各种资金套利——未必促进经济,反倒制造金融风险。

图表来源|金融监管研究院(特此感谢)

类似的谨慎和细节考虑,说明决策部门非常清楚,利率无小事。

上文杠杆游戏更多谈购房者、利率、各方的松绑和刺激,其实房地产形势要缓解,还有重要一环,那就是房企。

8月19日下午,交易商协会再次召集多家民营房企召开座谈会,探讨通过中债增进公司增信支持的方式支持民营房企发债融资。

此前监管层至少计划为6家房企:龙湖集团、金地集团(600383)、碧桂园、旭辉控股、新城控股(601155)、远洋集团等推动房企担保性发债。

最新的报道说,可能参与主体是向市场开放的,并非经选定才可以参与。

据说,中债信用增进投资股份有限公司将为这些标准化融资业务提供直接担保。

近10来个月左右,民营房企暴雷多,借钱难,如何解决这个问题关系很大——如果一方面销售略有改善,同时信用还行的企业可以顺利借到钱,那么或许可以实现时间换空间。

对了,杠杆游戏要多说一句,既然利率这么低,如果房企的融资成本也可以跟着下行,比如置换一些债务,这本身也是极大支持。

不管怎么说,房地产要有起色,最基本的是销售。

而销售一定程度回升,不仅仅靠利率、刺激等,得让很多人有信心、有工作、有稳定收入,不能人上班、出门都难。

本文未标注出处的财务图表,均源自央行、国统局

Ps:如果觉得文章不错,也请帮忙点个“在看”呗。杠杆游戏欢迎杆友来稿,我们有稿费哦,可加alioyer投稿

任耀龙律师团队

为杠杆游戏提供版权及法律服务

对了,杠杆游戏视频号最近开通啦,杆友们可以关注哦,期待在全新的平台上,我们依旧彼此守望,继续见证、成长!

本文首发于微信公众号:杠杆游戏。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。