对中国家庭来说,「打扫卫生」是和「开伙做饭」一样既日常又重要的事情。

有需求就会有供给,刻植于文化中的「高频刚需」,自然也推动着市场不断推陈出新,帮助消费者既快又好地搞定家务。

少有人注意到的是,在近几年家电大盘景气程度受限的背景下,清洁电器却已经连续三年实现高速增长。根据奥维云网数据统计,国内清洁电器规模已经从 2019 年的 200 亿人民币增长至 2021 年的 309 亿人民币,2021 年同比增长 29%,作为对比,在 2014~2020 年整体家电市场的规模增速年复合增长仅有 3%,可以说清洁电器在大赛道中走出了「独立行情」。

目前市面上的清洁电器主要包括扫地机器人、吸尘器、洗地机、擦窗机器人、除螨仪、电动拖把等众多产品,主要满足消费者对于地面、门窗玻璃、床褥等不同家居场景的清洁需求。其中扫地机器人与洗地机是带动行业增长的核心品类。

这几年,清洁电器赛道已经闯出如科沃斯、石头电器等上市公司,在一级市场也有追觅、云鲸、追光等品牌密集完成大额融资,以至于完成吸尘器品类消费升级教育的戴森还没把屁股坐热,就见到大量中国品牌已经追赶上来、试图挤上牌桌。

那么,当前赛道的战况如何,在竞争势必更加激烈的下半场,又有哪些玩家有望实现突围?

01 扫地机器人高端「内卷」,洗地机疾驰猛进

扫地机器人是近年来推动行业增长的主力品类之一,随着导航及算法避障能力日趋成熟,从前的「人工智障」已经成为居家必备。GfK 中怡康数据显示,2021 年全球扫地机器人市场规模达 53 亿美金,同比增长 18%,其中中国扫地机器人市场规模超百亿人民币,同比增长 22.2%,零售额占到全球市场 32%,也超越美国成为全球最大市场。

但在今年上半年,扫地机器人却迎来了一波「倒春寒」。

数据显示,2022 上半年,中国扫地机器人零售量 201 万台,同比下滑 28.3%,不过行业零售额却同比增长了 9%,来到 57.3 亿人民币——量价变动上的差异显示出当前行业来到了升级换代的新阶段,中低端产品销量受阻,高端产品凭借功能优势和品牌溢价仍然能够享受到增长红利,随着老旧款式逐渐进入换代期和销售渠道进一步拓宽,行业有望重回价稳量涨的增长通道。

行业短暂盘整,也是考验品牌综合实力的关键时期。

行业高端化的态势下,消费者将更加追求功能更新和品牌保障,这将使得头部品牌的集中度进一步上升,目前科沃斯、石头、追觅、云鲸、小米作为五强选手突围基本无虞,随着市场对技术研发和品牌溢价的要求不断上提,中低端产品及品牌将会逐渐被淘汰。

和「内卷」激烈的扫地机器人相比,作为国内成长最快的电器品类之一的洗地机仍在高速发展。

根据奥维云网的研究报告,今年上半年,洗地机行业零售额 42 亿元,同比增长 84%,零售量 137 万台,同比增长 87%,是现阶段清洁家电市场增量的主要来源。而在 2019 年洗地机的市场规模还只有 1 亿元,短短三年时间,起量速度相当惊人。

洗地机的走俏有着一定的「中国特色」,中国家庭的地面清洁主要以扫拖清洁硬地板为主,与国外对地毯除尘的强吸尘倾向有所不同。而且和扫地、吸尘相比,拖地的劳动强度普遍要更大,对于污渍往往需要用力擦拭,对拖把也需要清洗、投干。

既能吸尘、又能拖地的洗地机则很好解决了这些痛点,虽然仍需手持推动,但是因为配备了马达牵引和电动滚刷,拖地过程效率大大提升。与此同时,洗地机在使用环境上要远比扫地机器人灵活便捷,也因此,与扫地机器人更受年轻、男性消费者喜爱不同的是,洗地机的主流消费群体是 30~49 岁的已婚女性,并正逐渐在从一二线城市扩散至三四线城市——从人群和区域切分,洗地机正渗透到中国家电消费的「基本盘」。

竞争的烈度可想而知。

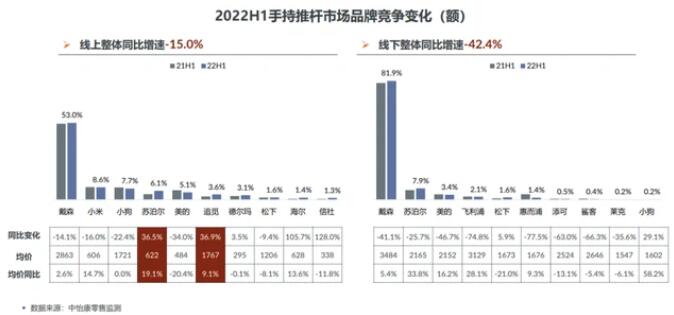

追觅、UWANT 等品牌正全力卡位,以追觅为例,该品牌自今年 3 月以来洗地机线上销量市占率接连攀升,已连续 6 个月位居第 2 名。

相较于扫地机器人和洗地机,在 2018 年以前作为清洁电器绝对主力的手持无线吸尘器品类则显得有些「乏善可陈」,由于功能较为单一、无线吸尘器市场受到洗地机品类明显挤压,2022 年上半年销售额 28 亿元,同比下降 33%,销量 193 万台,同比下降 31%。

目前戴森仍然有着超过五成的市占,品牌格局高度稳定,但其他品牌在稳住既有市场的同时已经纷纷将重心向潜力更大的其他品类迁移,无线吸尘器品类未来增长较为有限。

总的来看,激烈竞争之中,一些拥有先发优势的品牌正在被分食市占,比如前面提到的添可份额下滑超 20%,还有如欧美老派洗地机厂商必胜的市占率已经从 21 年下半年的第 2 名掉落至第 6 名,与此同时,以追觅为代表的新锐品牌则抓住行业向中高端进发以及洗地机等新品类创造的增量市场,跻身成为行业「新一线」。

比赛还远未结束,和「家电三大件」相比,清洁电器增量可期——根据欧睿数据,中国清洁电器目前整体渗透率为 34%,而新兴品类如扫地机器人和洗地机的渗透率均为超过 10%,大多数欧美国家的清洁电器渗透率却已超过 80%。根据 Gartner「技术采用生命周期」的预测,新产品在大众市场获得成功,15~18% 的市场接受度是一个关键的转折点。

根据财信证券测算,到 2030 年,中国清洁电器市场总规模将超过 1400 亿元也就是说,经历过一轮洗牌的清洁生意,真正的爆发还未到来。

02 下半场如何突围

从美国、日本、德国等较为成熟市场的集中度来看,美国 CR3 占比 52.2%、日本 CR3 占比 51.7%、德国本土品牌较为弱势,市场 CR3 占比 43.6%,清洁电器行业在下半场会经历马太效应的不断强化以及中小玩家的进一步出清,很可能形成 2~3 家头部企业拿到半数以上市场份额,其他品牌分食余量的终局,考虑到智能家电的生态联动能力,最终的市场集中度还会高于预期。

那么,在行业下半场,拥有怎样的素质才能分到更大的市场蛋糕?

我们认为,主要需要关注以下三个方面。

首先是技术与产品驱动,加以营销闭环,在「小步快跑」中积累优势、摆脱内卷。

清洁电器是典型的以供给端创新推动市场发展的赛道。需求端「快速、省力、干净」作为基本需求,「智能、高颜值」作为进阶需要,考验的则是厂商技术创新、方案整合以及成本控制的综合能力。

这其中,技术是底层支撑。戴森一度所向披靡,依靠的是其在高速马达上的技术优势;扫地机器人的崛起,来自于人工智能技术的发展成熟;洗地机的普及,则离不开防水马达的普及。

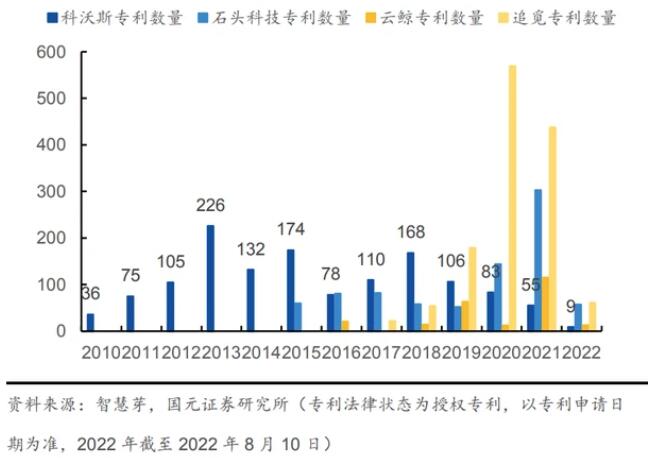

高速数字马达是追觅的核心技术之一,近年来,追觅在不断刷新高速无刷马达转速记录的同时,也在流体力学、机器人控制及 SLAM(即时定位与地图构建) 等方面持续发力,也正是依靠在研发上的不断加码,追觅能够迅速在扫地机、洗地机、吸尘器、吹风机等业务条线推出符合中高端市场技术规格的产品,截至 2022 年 9 月底,追觅科技已在国内外申请专利 3133 项(其中发明专利 1096 项,PCT 专利 253 项),目前已授权专利 1677 项(其中发明专利 77 项)。

将产品迅速迭代并通过营销和渠道建设推向市场的能力也同样重要。

在这一方面,不得不感慨国产厂商的「战斗力」实在太强。扫地机器人「老大哥」iRobot 产品更新周期一般在一年以上,而且价格贵、功能少,拓展功能还往往需要额外选购套件。但科沃斯、追觅等品牌往往一年内能够更新至少两次产品线,消费者使用中的痛点功能往往在数个月后就能在新款上得到解决——集尘盒迅速替换、基站自动上下水、自动热风烘干等配置都是如此。

产品侧不断推陈出新,也在倒逼企业在营销及销售层面上提升能力。随着直播电商一级自媒体渠道兴起,消费者的决策链路也在不断改变,消费家电越发呈现出小步快跑的「互联网化」特点——新产品的推广 campaign 往往在产品还没有量产时就已经开始筹备,厂商不但要懂研发、懂制造,也必须懂销售,以追觅为例,在今年 618 电商节期间,追觅全能全自动清洁旗舰 S10 系列扫地机器人首发销售额破亿,登顶抖音好物榜、京东热销品牌、天猫热门商品等多项榜单,在小红书、知乎、B 站等社区也有大量博主参与评测。

当前消费品市场火爆,营销的复杂程度和重要性远超以往——怎样精准触达目标人群、提升 ROI;怎样对用户分层运营、积累私域,提升复购和交叉销售;在铺量推爆品和品牌广告投放中如何保持平衡等等,都考验着厂商的经验——客观来看,追觅等新锐厂商的崛起一方面来自于对抖音等直播电商的熟练运营,让智能清洁家电这种高客单品类迅速完成销售闭环,另一方面也来自于对私域建设的重视,今年 618 以来,追觅已积攒了超过 10 万的私域会员。

以技术作为根基,不断进行品类拓宽并且与营销形成闭环,是清洁家电下半场厂商必须具备的「基本功」。

第二点,是出海谋求增量的能力。

对于在技术和制造层面都占据优势的中国厂商来说,出海掘金谋求增量也成为自然而然的战略选择。

追觅目前也在大举拓展海外市场,在 2017 年成立至今已经进入上百个国家,布局节奏十分紧凑,而且目前追觅在内部特别设置了 MI(Market Intelligence 市场智能)+ 区域营销团队以个性化地满足不同国家消费者的习惯及需求,相较于许多仍然以海外经销为主的品牌,追觅已经进入到「全球本土化」的 2.0 阶段,比如在重点拓展市场建立本地化群组,收集社群用户的使用感受并基于各市场的用户洞察有的放矢的调整营销素材、组织市场活动等。

尽管目前国产清洁电器品牌的出海集团军形势总体乐观,挤占 iRobot 市场份额的同时大有「包揽领奖台」的势头,但「客场作战」仍存隐忧——一方面是在知识产权层面上 iRobot 有一定的专利优势,在扫地机器人品类上进行起诉或许会对国产品牌造成销售困扰;另一方面则是在销售渠道上,和许多跨境电商品类一样,清洁电器在境外也对亚马逊渠道的依赖度较高,有「鸡蛋放在一个篮子里」的风险,加之受累于通胀压力,国外许多市场的消费升级亦有所放缓,中国品牌的海外淘金仍要克服不少困难。

最后则是企业要有跳出赛道,打破「天花板」的能力和意愿。

马斯克从未将特斯拉定位为一家造电动车的企业,只是将电动车作为推动人类能源革命、技术革命的阶段方案,在这一理念的指引下,特斯拉在不久前的 AI Day 推出了人形机器人 Optimus 原型机。

这背后体现出的,其实是智能时代的企业有着远超工业时代的跨界潜力,智能技术与工业制造能力的结合往往能带来意想不到的第二曲线。

拥有高速数字马达和智能算法等核心技术的追觅则在广义机器人方面不断加码,2021 年 10 月,追觅创新研究院就自主研发出了搭载 12 组高性能伺服电机的仿生四足机器狗 Eame One,能够实现爬坡、上楼梯等高难度动作。追觅科技也一直对外强调,希望将核心技术「大脑」(智能算法)和「心脏」(电机)应用到农业、医疗、交通等诸多行业,从单一公司转向完整的机器人生态。

长期来看,开启第二曲线的潜力才决定了企业能否基业长青。

03 小结

峰瑞资本投资人李丰有一个中国消费正处于「三圈聚合」的判断,李丰认为中国同时拥有全世界最大的消费市场、最全的供应链以及仍在升级的消费与数字技术,因而未来一定会在许多消费品类中诞生世界级的品牌。

这一逻辑已经在手机、汽车、家电等品类上反复得到验证,短短十余年时间,中国制造从代工逐渐上攻到更高附加值的产业链上下游,华为、比亚迪、海尔等品牌得到全球消费者认可。

与之类似,已经将 iRobot、必胜等国外品牌「卷怕了」了的国产清洁电器有着广阔的发展前景,但谁能在大浪淘沙的全球市场排位赛中笑到最后,答案仍需交给时间。